住宅ローン|今返済中の人とこれから借りる人では“金利の見方”がまったく違う

ここ最近、ニュースでも「住宅ローン金利が上がる」という話題が増えてきました。

ただし、この金利上昇——全員に同じ影響があるわけではありません。

ポイントは、あなたが今返済中の人なのか、それともこれから新しく借りる人なのか。

この立場によって、見るべき数字も、気にすべきポイントもまったく違うのです。

今返済中の人が見るべき数字は「残り年数」と「残高」

ローン返済が何年も進んでいる人は、残済(残高)が大きく減っています。

そのため金利が上がっても、影響はそこまで大きくありません。

特に「残り10年以内」の人は、金利が1%上昇しても、毎月の返済額は大きく跳ね上がりにくい構造になっています。

これから借りる人が見るべき数字は「金利上昇に耐えられる上限」

新規借入の人は、これから30年以上返済していく立場です。

そのため、金利が1%上昇すると、毎月返済額が大きく変わります。

「金利が何%まで上がったら返済が苦しくなるのか?」

この“上限ライン”を理解しておくことがとても大切になります。

住宅ローンの金利タイプを簡単に整理すると

- 変動金利:半年ごとに見直し。金利は低いが、将来の変動リスクがある。

- 固定期間選択型:5年・10年など一定期間は固定。その後は変動または再固定。

- 全期間固定:完済まで金利が変わらない。安心だが最初の金利はやや高い。

ここまで理解したところで、いよいよ

「金利が上がると返済額はどれくらい変わるのか?」

これをグラフで見ていきます。

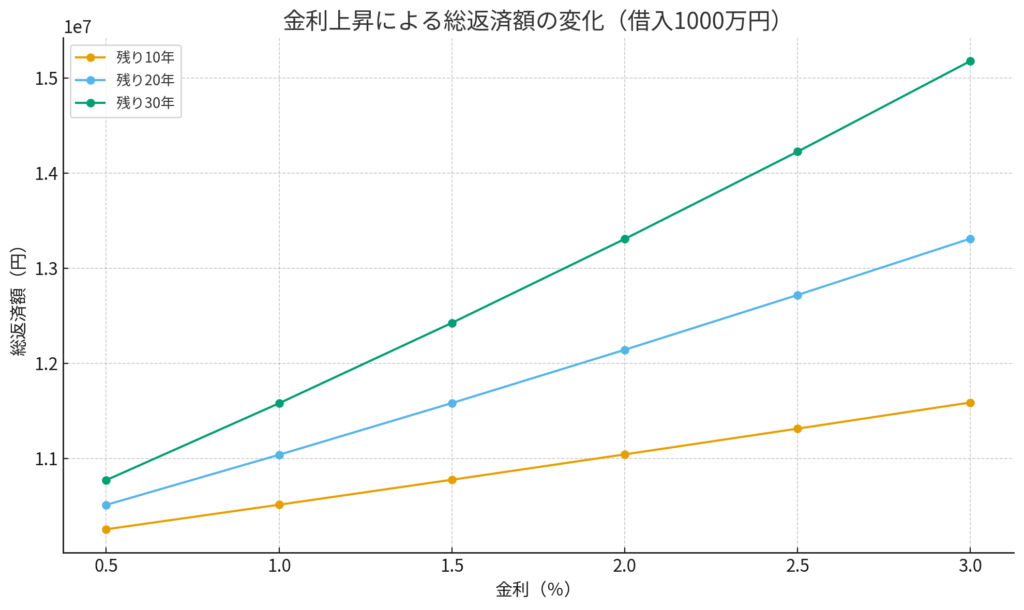

金利上昇の影響は「残り年数」でまったく違う

グラフを見ると分かるように、金利が1%上昇したときの返済額の変化は

残り30年 > 残り20年 > 残り10年

という順番で大きくなります。

残り10年の人が影響を受けにくい理由

残期間が短いほど、そもそものローン残高が減っているため、

金利上昇の影響が“元金部分に乗りにくい”構造になっています。

残り30年の人が影響を受けやすい理由

返済の序盤は利息割合が多く、金利が上がるとそのまま返済額へ直撃します。

また返済期間が長い分、金利上昇分が積み重なっていくのが特徴です。

金利別の毎月返済額(例:1000万円 × 30年)

| 金利 | 毎月返済額 |

|---|---|

| 0.5% | 約29,000円 |

| 1.0% | 約32,000円 |

| 1.5% | 約35,000円 |

| 2.0% | 約37,000円 |

| 3.0% | 約42,000円 |

これを2000万円・3000万円にすると、そのまま2倍・3倍になるため、

「返済比率が高い家庭ほど金利上昇に弱い」ということも分かります。

あなたはどのタイプ?簡易チェック

- 残り返済期間は何年か?

- 返済比率(手取りに占める割合)はどれくらいか?

- 家計にどれくらい余力があるか?

- 金利が1〜2%上がったらどれくらい負担が増えるか?

まとめ

今返済中の人は、過度に心配する必要はありません。

残り年数と残高を見れば、自分がどれだけ影響を受けるかが分かります。

これから借りる人は、金利上昇の“耐久力”を必ずシミュレーションしてください。

家計に無理のない「安全ライン」を知ることが、結果的に安心につながります。